发布日期:2024-12-03 00:33 点击次数:180

阿维塔12搭载的昆仑增程技术具备强劲、静谧、省心三大特性,昆仑增程可将油和电巧妙结合,实现高效的能量转化。昆仑增程能够智能调整油电使用策略,把电预留为未来的拥堵路段,确保车辆在低速蠕行时仍能保持纯电动汽车一样的静谧与舒适。在NVH方面,即使是原地开启增程器,实测噪音也能低至37.7db。120km/h时速行驶,车内噪音也仅为64.7dB,“达到迈巴赫级别”。

金秋十月已过,啤酒上市公司陆续发布了第三季度财报。

数据显示,大部分啤酒企业普遍降速,有的甚至下滑。

啤酒,为什么卖不动了?

今年,本该是啤酒消费的大年。

三季度,普遍高温天气,有助于提升啤酒销量。

特别是欧洲杯、美洲杯、奥运会等体育赛事连番登场,更是为啤酒消费“助兴”。

调查显示,欧洲杯开赛以来,中国市场啤酒、预调配制酒销量环比分别增长了50%和42%。

最近,各大啤酒上市公司发布财报,数据却让人大跌眼镜。

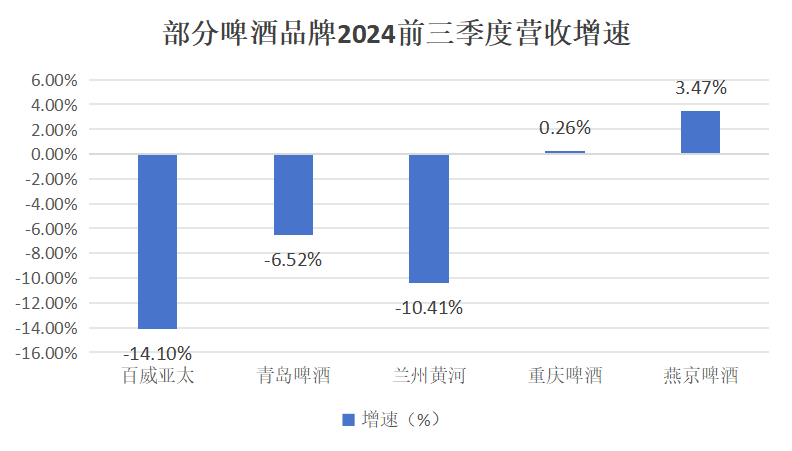

高端啤酒“领头羊”百威亚太,今年前三季度在中国市场的净收入同比下滑14.1%,销量同比减少10.6%。

其中,第三季度收入同比下滑16.4%,内生下滑16.1%,销量同比下滑14.2%。

国产啤酒龙头青岛啤酒,今年前三季度营收同比下滑6.52%,净利润微增1.67%。

昔日“西北啤酒王”兰州黄河,今年前三季度营收同比下降10.41%,净亏损3868.38万元,同比止盈转亏。

重庆啤酒营收同比微增0.26%,但净利润同比下滑0.9%。

业绩表现最好的是燕京啤酒,营收同比增幅也只有3.47%。

部分啤酒品牌2024前三季度营收增速

从全国市场看,啤酒行业确实不景气。

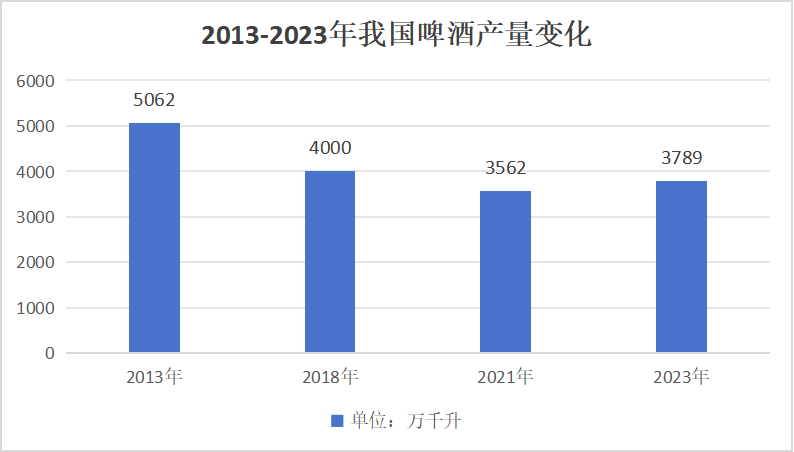

国家统计局10月中旬发布的数据显示,2024年前9个月,全国规模以上企业啤酒产量共计2930.2万千升,同比下降1.5%。

如果我们时间线往前再拨十年,就会发现,我国啤酒产量早在2013年已经达到巅峰。

彼时,我国啤酒年产量高达5062万千升。

此后连续下滑,2018年跌破4000万千升大关。

2021年,我国啤酒产量开始止跌回升。

去年,我国啤酒产量为3789万千升,仍然比2013年少了1000多万千升。

2013-2023年我国啤酒产量变化

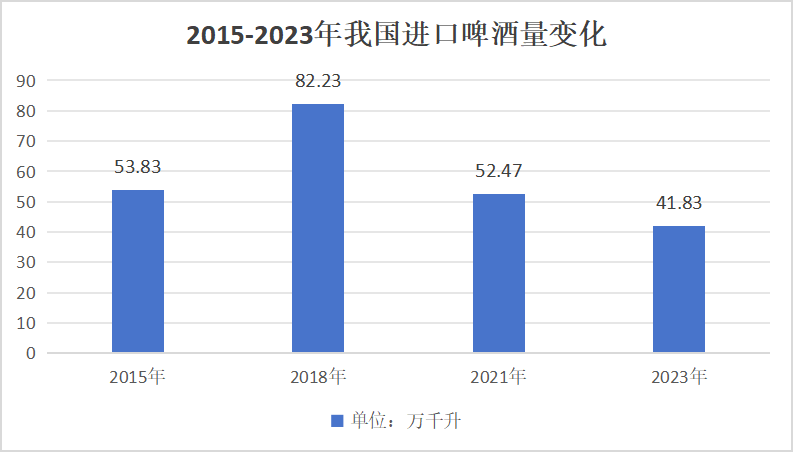

另一个观察视角是,进口啤酒数量。

数据显示,2014年-2018年,我国进口啤酒数量保持两位数的高增幅。

随后,开启了持续5年的“滑坡模式”。

具体来说,2018年,我国进口啤酒量为82.23万千升,2023年为41.83万千升。

5年间,整整减少了一半。

2015-2023年我国进口啤酒量变化

啤酒,真的卖不动了。

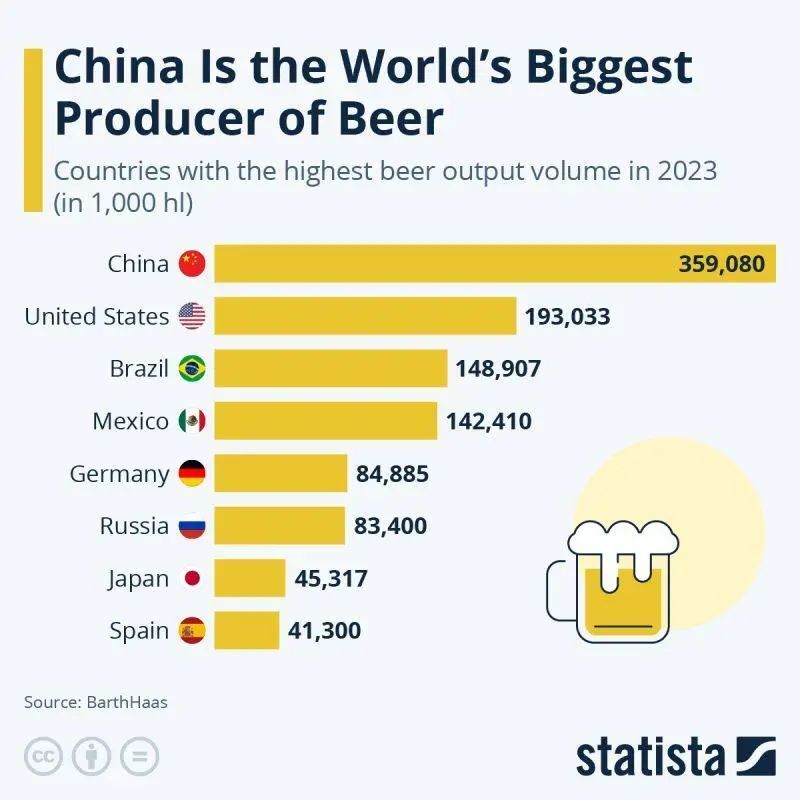

我国是全球最大的啤酒生产国,产量是排名第二的美国的近2倍。

各国啤酒产量

平均一下,我国的人均啤酒消费量就很低了。

啤酒消费的世界平均水平为40升,美国和德国分别是154升和172升,我国只有不到20升。

这表明,我国啤酒市场还有较大的增长潜力。

现在,为何卖不动了?

最基础、最核心的原因,消费群体结构发生了变化。

20-50岁的青壮年人口,是啤酒消费的主客群。

随着老龄化,这部分群体在减少。

数据显示,我国20-50岁的啤酒消费主客群,占总人口的比例已经下降到48.76%。

有媒体预测,到2017年,啤酒消费主客群还将减少4000万人。

消费人群减少了,啤酒的产量、销量也就随之降低。

餐饮市场低迷,也拖累了啤酒消费。

啤酒消费场景,可分为离场消费和即饮消费。

即饮消费指的是消费者在购买后立即饮用,主要是餐厅、酒吧、KTV等场所。

在我国,即饮消费场景占到了啤酒消费的60%,其中,又以餐饮为主。

餐饮是啤酒消费的主要场景

国家统计局数据显示,今年1-9月份,餐饮市场收入为3.94万亿元,同比增长6.2%,低于2023年同期18.7%的同比增速。

餐饮市场表现不振,导致啤酒消费疲软。

啤酒品质下降,也是国产啤酒销量下滑的一大重要原因。

现在,很多酒企用工业发酵取代传统工艺发酵,发酵周期更短,效率更高,成本也大为降低。

但是,在爱酒之人看来,工业啤酒的口感很淡,没有粮食味道,喝起来像喝水,品质大不如以前,不愿意多喝。

随着健康意识的提升,消费者减少酒精摄入,导致啤酒的整体销量下滑。

老年人年纪大了,喝不动;中年人注重养生,不敢多喝;年轻人不爱喝。

如此一来,啤酒销量下滑几乎成了必然。

国内市场不景气,啤酒企业如何突围?

目前来看,有两个方向。

一是向外面走,全球化战略。

我国进口啤酒数量连年下降,出口啤酒却快速增长。

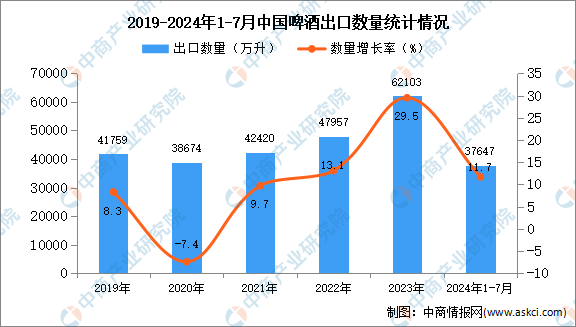

数据显示,我国啤酒出口从2019年的41759万升增长至2023年的62103万升。

中国啤酒出口 制图:中商情报网

今年1-7月,我国啤酒累计出口37647万升,同比增长11.7%。

预计未来几年,我国啤酒的出口还将继续保持增长态势。

二是向高处走,执行高端化战略。

啤酒消费,也在分化,特别是精酿、原浆、白啤、黑啤等高品质新兴啤酒增长势头强劲。

与美国、德国等成熟市场相比,我国高端和超高端啤酒的市场份额不及前者的一半,存在较大的增长空间。

对啤酒企业来说,既然消费客群是一定的,甚至在萎缩,那么,发力高端化,提高客单价,能够保住营业收入不下滑,提升利润水平。

近年来,各大啤酒企业纷纷加码中高端市场,推出新品、提升品质,满足消费者对高品质啤酒的需求。

比如,华润啤酒引进喜力集团的高端国际品牌,自主培育高端产品,以缩小与百威亚太等国际品牌的差距。

青岛啤酒推出奥古特、百年之旅、琥珀拉格等高端产品,形成产品矩阵。

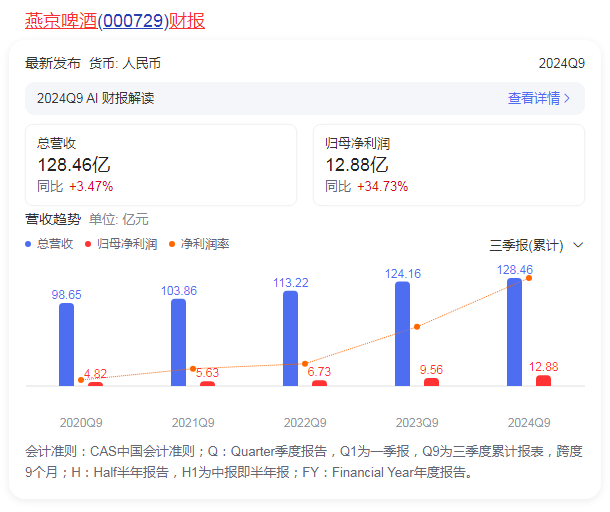

燕京啤酒坚持高端化战略,以燕京U8为代表的中高档产品持续带动公司销售结构的优化。

今年前三季度,燕京啤酒虽然营收只增长了3.47%,归母净利润大增34.73%,扣非后净利润增长45.68%,均创下了企业自上市以来的三季报历史新高。

燕京啤酒三季度财报

高端化战略,初见成效。

高端化的核心,并非为了高端而高端,而是要抓住当前的消费趋势。

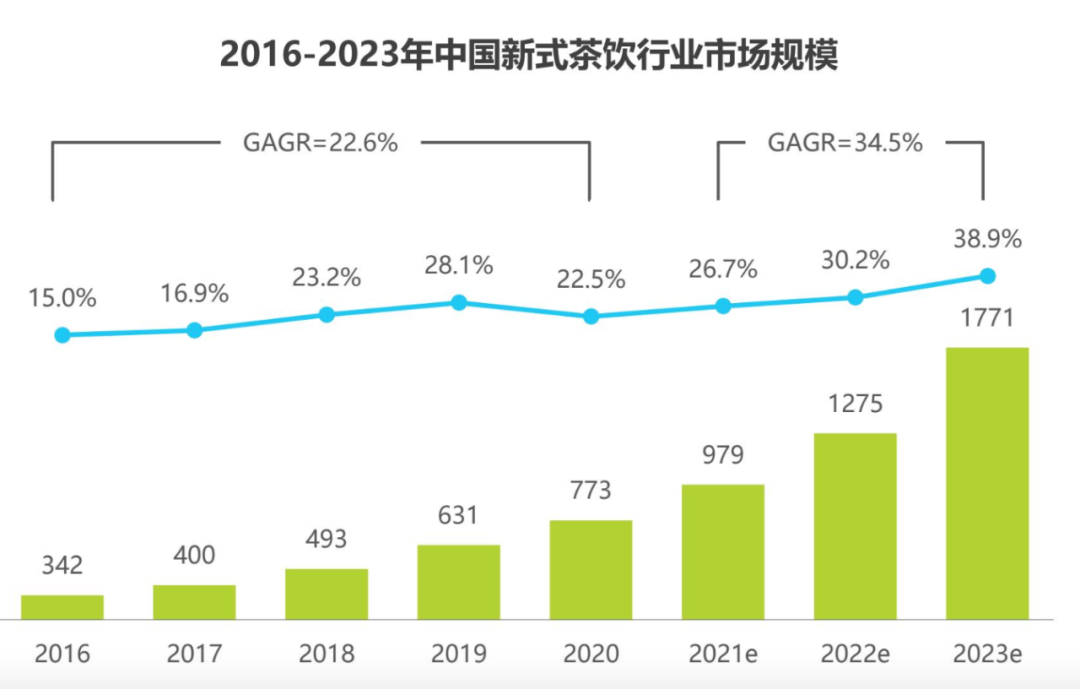

当啤酒销量逐年下滑之际,正解局注意到,新式茶饮行业市场规模不断扩大。

从2016年的342亿元,到2023年的1771亿元,不到10年,增长4倍。

2016-2023年中国新式茶饮行业市场规模

诚然,茶饮与啤酒,两者之间并非严格意义上的替代关系。

但是,很多年轻人聚餐时,不喝啤酒喝奶茶。

未来,打败啤酒的可能不是白酒、葡萄酒配资好评炒股配资门户,而是奶茶。